バフェット流の銘柄検索

バフェットの銘柄検索方法をまとめる。

・ROEが市場平均より高い事。

・EPSが年々成長している事。

・消費者独占型企業である事。

・割安である事。

ROEが市場平均より高い

ROEが市場平均より高い銘柄を探す。S&P500の2014年のROEは15%でした。この事から少なくともROE15%~20%以上の銘柄を検索したいと思います。

下記はバフェット銘柄として有名なコカコーラの5年間のROEです。ここ数年減少傾向ですが、それでも市場平均を大きく上回っています。

| 2011年 | 2012年 | 2013年 | 2014年 | 2015年 |

| 38.02 | 27.13 | 27.51 | 25.88 | 23.41 |

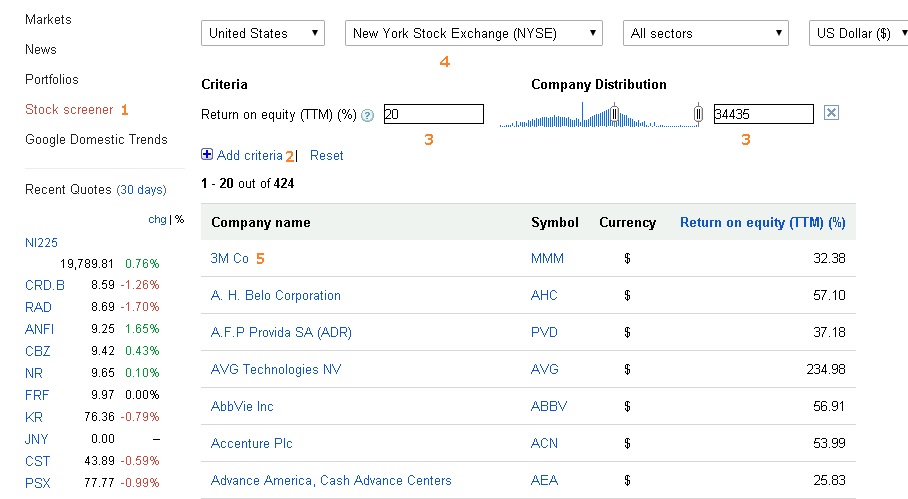

ここではGoogleFinanceを使ったROEの検索方法を掲載します。

1Stock screenerをクリック。

2.Add criteriaでReturn on equity(TTM)を選びます。

3.絞込み範囲を選びます。この場合20〜34435

4.市場を選択します。画像ではNYSEですがNASDAQなども選択できます。

5.絞り込まれた銘柄が表示されます。

さらに条件を加えたい場合は2番のAdd criteriaから条件を選択してください。左側に過去に観覧した銘柄が一覧表示されます。

EPSが年々成長している

バフェットの銘柄選択術の中で10年間のEPS成長率で今後の株価予想ができると書いてあります。例えばコカコーラの場合は1988年から2000年までの12年間、33.6%のROEを維持することができるとして、内部保留を58%とした場合の12年間のBPS、EPS を予想します。ROE33.6*0.58=19.4%これを現在のBPSから成長させていきます。1988年時点のBPSは1.07なので1989年は1.07*1.194、1990年はさらに1.194と掛けていきます。EPSは1.07*0.336、内部保留はそこからさらに0.58をかけて配当は残りの0.42で予想するそうです。この方法で10年程度の予想が可能だそうです。

下記は銘柄選択術にある予想方法からさらに2014年まで引き伸ばした物になります。コカコーラは1996年と2012年に2:1の株式分割しています。これを元に96年以降のEPSを1/2、2012年以降を1/4にしても2000年ぐらいから実際の数値とはかけ離れてしまいます。2000年以降の数値を予想するにはもう一度現在から過去10年間の平均ROEを取って計算しなおす必要がありそうです。

| BPS | EPS | 配当 | 内部保留 | |

| 1988 | 1.07 | 0.36 | 0.15 | 0.21 |

| 1989 | 1.28 | 0.43 | 0.18 | 0.25 |

| 1990 | 1.53 | 0.51 | 0.22 | 0.30 |

| 1991 | 1.82 | 0.61 | 0.26 | 0.35 |

| 1992 | 2.17 | 0.73 | 0.31 | 0.42 |

| 1993 | 2.60 | 0.87 | 0.37 | 0.51 |

| 1994 | 3.10 | 1.04 | 0.44 | 0.60 |

| 1995 | 3.70 | 1.24 | 0.52 | 0.72 |

| 1996 | 4.42 | 1.49 | 0.62 | 0.86 |

| 1997 | 5.28 | 1.77 | 0.74 | 1.03 |

| 1998 | 6.30 | 2.12 | 0.89 | 1.23 |

| 1999 | 7.52 | 2.53 | 1.06 | 1.47 |

| 2000 | 8.98 | 3.02 | 1.27 | 1.75 |

| 2001 | 10.73 | 3.60 | 1.51 | 2.09 |

| 2002 | 12.81 | 4.30 | 1.81 | 2.50 |

| 2003 | 15.29 | 5.14 | 2.16 | 2.98 |

| 2004 | 18.26 | 6.13 | 2.58 | 3.56 |

| 2005 | 21.80 | 7.32 | 3.08 | 4.25 |

| 2006 | 26.03 | 8.75 | 3.67 | 5.07 |

| 2007 | 31.08 | 10.44 | 4.39 | 6.06 |

| 2008 | 37.11 | 12.47 | 5.24 | 7.23 |

| 2009 | 44.31 | 14.89 | 6.25 | 8.63 |

| 2010 | 52.90 | 17.78 | 7.47 | 10.31 |

| 2011 | 63.17 | 21.22 | 8.91 | 12.31 |

| 2012 | 75.42 | 25.34 | 10.64 | 14.70 |

| 2013 | 90.05 | 30.26 | 12.71 | 17.55 |

| 2014 | 107.52 | 36.13 | 15.17 | 20.95 |

コカコーラの実際のEPS

| 1989 | 0.42 |

| 1990 | 0.51 |

| 1991 | 0.61 |

| 1992 | 0.71 |

| 1993 | 0.84 |

| 1994 | 0.99 |

| 1995 | 1.19 |

| 1996 | 1.4 |

| 1997 | 1.63 |

| 1998 | 1.43 |

| 1999 | 0.98 |

GooglefinanceではEPS成長率での絞り込みも可能です。Add criteriaのGrowthから10y EPS growth rateを選択し、10年間の成長率を入れます。

消費者独占型企業である事

消費者独占型の企業の探し方、実はこれが一番難しい。消費者独占型の企業とは、商品またはサービスが独自のブランド力をもっていて、

その商品を手に入れようと思ったら必ずその企業から買わなければならないような状態の事を言う。バフェットの銘柄選択術の中ではコカコーラ、リグレー、ハーシーなどが紹介されている。例えばコーラが飲みたいと思ったら必ずコカコーラがほしいと思わせるようなブランド力が大切です。私の周りにもコーラ好きがいますが、コーラが好きな人はコダワリが強くて、必ず、コカコーラがいいだとかペプシがいいとかドクターペッパーがいいとかメーカーにコダワリがあるようです。タバコなどもそれと同じでマールボロなどはブランド力が高くこれでないとダメという喫煙家が多いです。バフェットはこのような状態を有料ブリッチに例えて紹介しています。その橋が通りたいと思ったら必ずお金が掛かるという事です。このような銘柄は飲料、日用品、タバコなどからは比較的簡単に見つけることができます。

あなたの身近な人が好んで飲むビールは?毎日使う髭剃りはなんでしょう?少し想像するだけで強力なブランド力を持っていて市場を独占しているような企業がたくさんうかんでくると思います。

このような企業は市場平均と比べてROEや荒利率が高いそうです。強いブランド力があり、独占状態にいる企業は利益を下げて安売りする必要が無く、高い粗利率を保てるようです。ダメな例として例えば石油関連の銘柄などはブランドイメージをつけようとしていますが、消費者が選ぶのは結局値段でしかありません。常にライバル企業と価格競争になりがちです。また、車メーカーや飛行機も同じだそうです。例えば自動車メーカーも価格で選ぶ人が大多数で、走りやすさやブランド力で選ぶ人は少数です。新技術などで商品のヒットしても一時的で業績は安定しません。また、原油価格や各国の規制状況などに大きく左右されます。バフェットは中でもフォードとGMは長期負債が多くて最悪だと言っていました。バフェットの銘柄選択術の原文版buffettologyは2000年頃の本ですが、その後BIG3のうちGMとクライスラーは経営破綻し、フォードはなんとか生き残ったという状況です。

エネルギー関連株はよくないと言っていましたが、バフェットはエクソンモービルの株を少しもっていました。しかし、今回の逆オイルショックですべて売却してしまいました。おそらく、原油先物の買戻しが終わった後にもう一度1バレル40ドル台になり、その後イラクの核開発問題などが終わっても1バレル70ドルぐらいで落ち着くと思われているからです。多くの人はもう1バレル100ドルを超えるのは難しいと感じています。

割安である事

なにより一番大切なのは株を安く買う事です。90年代の不動産不況時に多くの銀行業が経営不振になる中、ウェルズファーゴの株を大量取得し、大きな利益を上げた。ウェルズファーゴは他の銀行と比べて堅実な経営をしていて破綻の可能性も低かったが、1991年の利益がほぼ0になると発表したとたん、株価は52%も下落してしまいました。バフェットはこの時57ドルで500万株(10%)の株を取得したのです。その後ウェルズファーゴ株は97年と2006年に2:1の株式分割を行い、現在の株価は54ドルになっています。バフェットのウェルズファーゴに投資した資産は4倍になり、3%近い配当金も今だに貰い続けている事になります。

リーマンショック時にも同じような不動産価格の下落と銀行業の経営不振がおきました。この時ウェルズファーゴ株も30ドルから8.6ドルまで下落しました。90年のときと同じパターンなのでこの時に大量に株を取得して大きく稼いだ人も多いかと思います。 また、2012年倒産もささやかれていたバンクオブアメリカ、当時1株6.9ドルにバフェットは50億ドル融資し、5万株の累積型永久優先株と6パーセントの年間配当を手に入れました。そして現在のバンカメの株価は15ドルです。

バフェット銘柄として有名なコカコーラ株もバフェットが保有したときは5ドルでした。今では1株40ドルです。その間2回分割もしています。多くの人が悲観している中コツコツと割安の銘柄を探す事がすべてだと思います。過去30年間のデータでもPBRやPSRの低い銘柄を買うとS&P500銘柄を買うよりも倍近い利益を得る事ができる事が確認されています。現在でも、一時的に経営不振になっている企業、割安で放置されている金融セクター銘柄やエネルギーセクター銘柄が多数あります。